ITファイナンスとはIT部門のためのコスト管理手法です。一般的にIT部門はコストセンターと位置付けされています。この場合、IT部門長は会社から預かったIT部門運営費を適切に管理して施策を実行し、経営層へのコスト管理の結果報告を定期的に求められます。このITコスト管理におけるプロセスを可視化・明確化するITファイナンスの管理事項は以下のとおりです。

★本ページの内容:

- ITファイナンスの構成事項

- IT予算の正確化

- ITコストの最適化

- ITコストの振分け

- IT予算管理の事例紹介

- IT部門をプロフィットセンターとした事例や提案紹介

1. ITファイナンスの構成事項

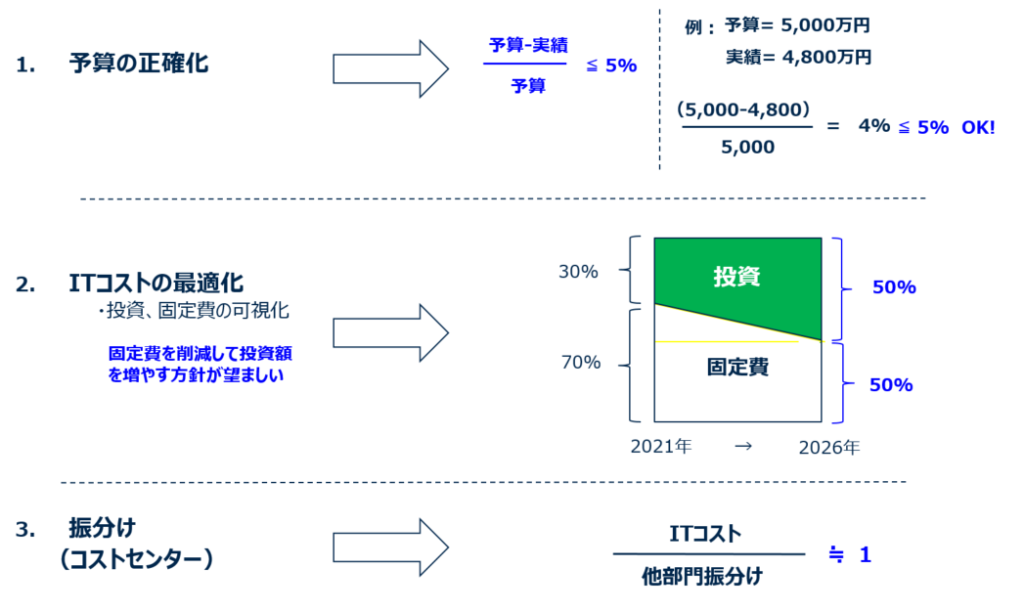

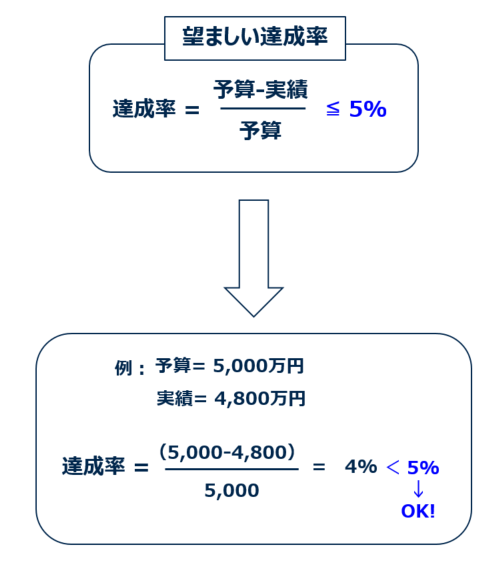

1.1 IT予算の正確化

IT予算の正確化とは、承認された予算と施策の実績の達成率が「5%未満」であれば予算管理は良好です。達成率が「6%~9%」の場合、改善の余地ありとして、例えば各施策の概算見積もりの精緻化に努めるべきです。なお、達成率が「10%以上」の場合、経営層から「通常5%未満に収めるべき達成率が、今回は予算管理が甘すぎて、5%以上の経営資源を他の施策に有効利用できなかった」と叱責されるレベルです。

IT予算管理の達成率および各評価を表にしました。以下の通りです。

| No. | 達成率 | 評価 |

| 1 | ≦ 5% | 目標達成、問題なし |

| 2 | 6%~9% | 改善の余地あり(例えば概算見積もりの精緻化) |

| 3 | > 10% | 経営層から叱責されるレベル |

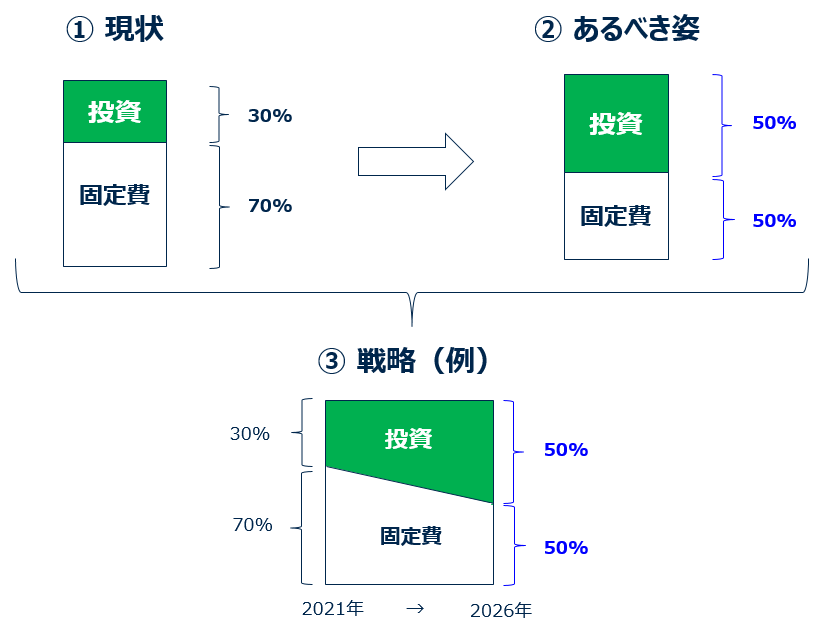

1.2 ITコストの最適化

まず、ITコストは主に「投資費」と「固定費」で構成されています。そして、ITコストの最適化とはなるべく「投資費」を多くして「固定費」を少なくすることです。その理由として、ITに投資することで競合他社に対して会社のビジネス環境の競争優位性を担保できるからです。ユーザー企業としては「投資費」と「固定費」のバランスは双方50%に保つのが良いレベルです。なお、既存システムの運用費や通信費のような固定費だけでITコスト全体の80%であるような状態はIT投資がほぼできなくなるため避けるべきです。

アプローチとして、まずは、ITコスト最適化の重要性を会社が認識すること。続いて、調査した結果、ITコストのバランスとして固定費が投資費を大幅上回っている(このようなケースは少なくありません)。そして、ITコストの現状を把握することから始まって、次年度から今後5年間かけて投資費と固定費のバランスを50%にするIT戦略を立案し、各施策を実行することによりITコストの最適化は実現できます。

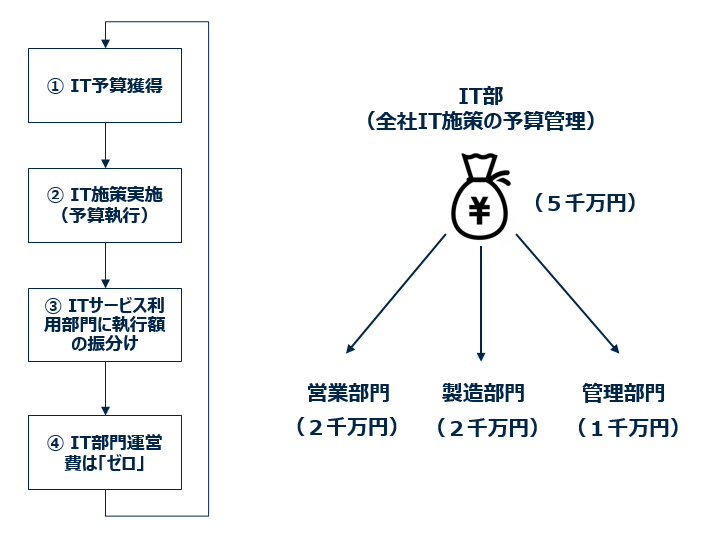

1.3 ITサービス利用部門へITコストを振分ける

ITサービスを享受している他部門に振り分けして、最終的にIT部門の運営コストは「ゼロ」にするのが望ましい姿です。まず、IT予算は年間売上の1%として、仮に売上げ50億円の会社のIT予算枠は5千万円とします。予算獲得には次年度IT戦略に基づいて、単年度の施策における概算見積もりを取得します。これらの施策の概算見積もりを集計して、予算枠の承認を経営層から得ます。そして、次年度にてIT予算を執行した執行額をITサービス利用部門へ振り分けすることにより、目標は果たせます。

★特記事項:IT部門運営費を実質「ゼロ」にするためにはITスタッフの人件費も含める必要があります。そして、このとおりに運用する外資系企業はありますが、国内では少ないのが現状です。

2. IT予算管理の事例紹介

予算管理の目的は会社の利益目標を達成するために予算を効率的・効果的・正確に管理することです。その一環としてのIT予算管理は、コストセンターとしてのIT部門運営に必要な投資額・運用費用およびその期間を会社に申請し、承認を得るための管理です。

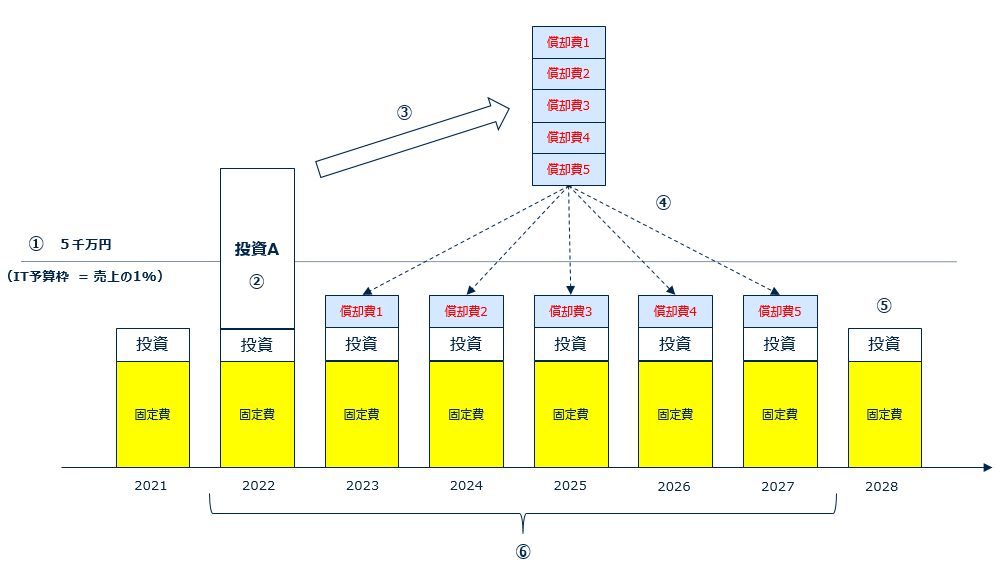

IT予算管理で管理する構成要素には「投資費」、「固定費」および「償却費」の三つです。「投資費」はIT施策を実施するための費用です。「固定費」はシステム運用保守費、ハードウェア保守費用、ソフトウェアライセンス費やインターネット利用費用などシステムを利用するために支払いする月額/年間費用です。「償却費」は、会社に前払いしてもらうIT施策費という位置づけです。IT施策実施後、次年度の予算から利用期間(償却期間)が終わるまで定額で差し引く(会社へ返却していく)金額です。この管理のイメージ図は以下のとおりです(画像をクリックすると拡大表示します)。

- IT予算枠は5千万円/年とします。(年間売上げの1%が目安)

- 全社的なIT施策投資Aを計上します。会社から前払いという考え方です。

- 償却期間を5年として、投資Aの金額を5分割します。

- 施策実施年の次年度の2023年から2027年まで償却費1から償却費5を計上します。

- 2027年に償却した後、再度大型IT投資が可能になります。

- この管理方法にて、定期的にIT予算枠を超えるIT施策を実施しても、中長期的にはIT予算枠内に収まり、発展的に運営していることを会社に報告できます。

★特記事項:ここで言う「償却費」は経理処理上の設備投資費・減価償却費(耐用年数)と似ている考え方です。但し、経理処理の目的は適切に税金を納めるための管理です。

3. IT部門をプロフィットセンターとした参考事例紹介

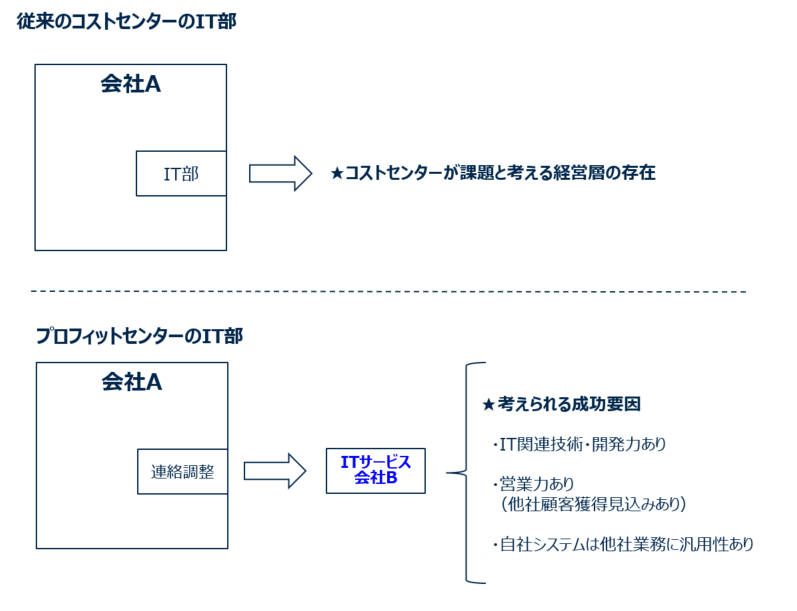

3.1 IT部機能を事業会社、つまり利益を目的としたITサービス会社にしたケース

3.1.1 成功事例:ITに関する技術・開発力の高い人材がIT部に存在していて、かつ子会社や関連会社以外からの個人客・法人客から仕事を取ってくる営業力があった会社は成功しました。この会社の戦略は「固定客がいるITサービス会社を買収して、IT部の人材を異動させて、新会社を設立する」ことでした。なお、本社・子会社・関連会社のユーザー数と他社顧客数の比率「1:1」でした。成功の鍵は「自社業務をサポートするシステムが他社にも汎用性があった」ことだと考えます。なお、IT部機能をプロフィットセンターにした事例のイメージ図は以下のとおりです。

(Profit Center)

3.1.2 失敗事例:IT部の機能は主に社内連絡調整業務であり、開発・運用はITベンダーにアウトソーシングしていたケース。つまり、主な業務は社内連絡調整とITベンダー管理でした。ITサービス会社にした結果、本社・子会社や関連会社の連絡・調整業務しかできず、新規顧客の獲得もできませんでした。最後には本社からこのITサービス会社に「他の子会社の利益を圧迫するから、利益を上げるな」という指示があったくらいでした。結局、このITサービス会社は別のITベンダーへ売却されました。なお、この会社ではリーダーやメンバーレベルのIT専門家を新規採用して、新IT部を設立しました。

3.2 IT部のまま利益に貢献したケース(IT部の業務は円滑に遂行している前提)

3.2.1. 事業会社のIT部でありながら、IT関連の特許を複数取得していました。これらの特許権を他社にライセンス供与することにより、ライセンスフィーで多少なりとも会社の利益に貢献していました。

3.2.2. 自社業務をサポートするシステムが他社にも汎用性がある前提で、会社が利用している複数のシステム要件およびITベンダー情報を一般公開していました。この公開のおかげで他社と成立したシステム構築契約に基づきITベンダーから一定の手数料を受領することで、会社の利益に貢献することを試みていました(実績は非公開)。

ワンポイントメッセージ:IT部門はコストセンターであるため、適切なITコスト管理手法が必要です。コストセンターをプロフィットセンター化するのも一案です。

次項の”ITガバナンス”は「こちら」をクリックしてご参照ください。