原価管理の目的は「製品の原価を正確に把握して、製品の価値と利益に応じた価格設定をすること」です。その役割は「利益」および「リスク」の管理であり、IT活用によりこの業務を支援するのが原価管理システムです。

本ページの内容:

1. 原価管理の概要

★原価管理とは:

製品を製造するためにかかる原価を「直接費」と「間接費」に分類して、原価の設定や実績との比較、問題点の分析を行い、対策を立てて利益を改善することです。 コストマネジメントとも呼ばれます。

★原価管理の目的:

原価を正確に把握して、製品の価値と利益に応じた価格設定をすることです。

★原価管理の役割:

1. 利益管理:原価が商品の価格に対して低いほど、利益の割合は高くなります。つまり、利益を確保できる価格を設定することが重要です。

2. リスクを管理:販売価格と仕入れ価格のバランスを取ること。

★原価管理で分かること:

1.損益分岐点

2.各製品の採算性

3.正確な原価予測から利益目標や予算の立案

★一般的な原価管理の業務手順:

1.標準原価の設定

2.原価計算

3.差異分析

4.改善行動

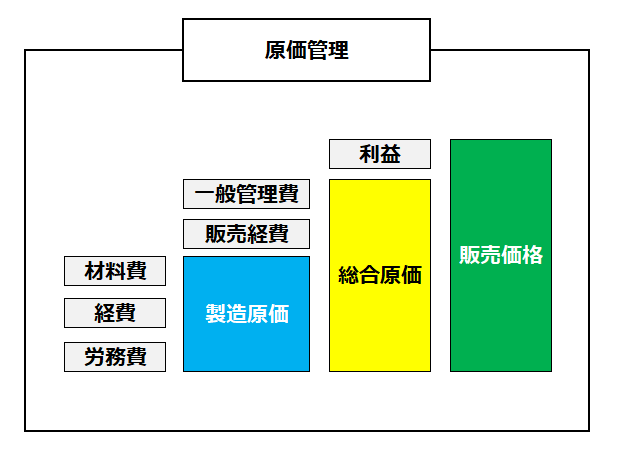

★原価管理の基本を図に表すと以下のとおりです。

パソコンという製品を例にすると、各費用の構成は以下の表のとおりです。

| No. | 各費用 | 内容 |

| 1 | 材料費 | マザーボード+CPU+メモリー+SDDなど |

| 2 | 経費 | 光熱費+消耗品+設備費など |

| 3 | 労務費 | 賃金+賞与+福利厚生費など |

| 4 | 製造原価 | 材料費+経費+労務費 |

| 5 | 総合原価 | 製造原価+一般管理費+販売経費 |

| 6 | 販売価格 | 総合原価+利益 |

2. 原価管理システム

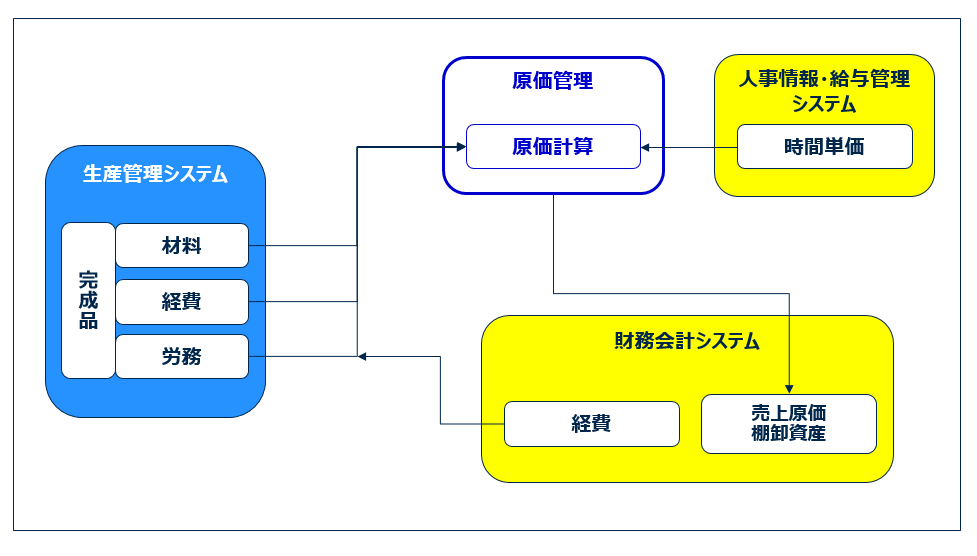

従来、原価管理を支援する「原価管理システム」は個別システムでしたが、最近では生産管理システムの一機能とするERPも存在します。製品を製造するために生産管理システムを利用していれば、 「原価管理システム 」を利用することで効果的・効率的に原価管理を行えるということです。

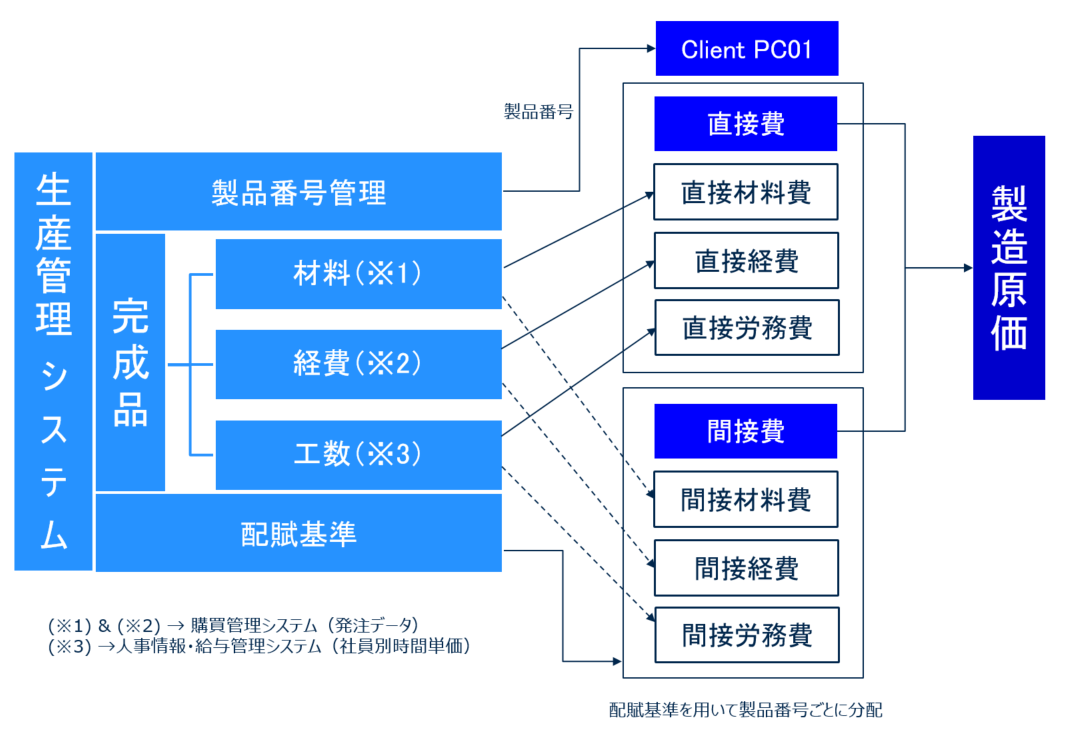

以下、製品の製造にかかる原価の「直接費」と「間接費」への分類について説明します。

続いて、材料費、経費および労務費の内容は以下のとおりです。

| No. | 各費用 | 内容 | データソース |

| 1 | 材料費 | 出庫または生産開始タイミングのデータ | ・生産管理システム: どの材料を何個、いくらで買ったのか |

| 2 | 経費 | 各種経費実績データ | ・生産管理システム: どの作業を何時間やったか ・財務会計システム: 経費としていくら払ったのか |

| 3 | 労務費 | 完成品の実績: 直接工数と間接工数および時間単価データ | ・生産管理システム: どの製品が何個できたか ・人事情報・給与管理システム: 工賃にいくら払ったのか |

また、原価管理システムの主な機能としては、「原価計算機能」と「原価差異分析機能」があり、その他に「損益計算」および「シミュレーション機能」などがあります。

| No. | 各費用 | 内容 |

| 1 | 原価計算 | 標準原価計算、実際原価計算などを実行します。 一般的に工程別原価計算や部門別原価計算を自動計算します。 |

| 2 | 原価差異分析 | 歩留まり差異、固定費差異など目的に合わせた分析ができます。 品目別や工程別にデータを分析できます。 |

| 3 | 損益計算 | 製品別損益計算、部門別損益計算などに対応します。 |

| 4 | シミュレーション機能 | 異なる製品、仕入先や原材料費ごとに、原価計算をシミュレーションします。 |

| 5 | 他システムとの連携機能 | 販売管理、購買管理、在庫管理、会計処理など原価管理と関係したシステムとの連携機能が用意されています。 |

★歩留まり(ブドマリ):製造業において、原材料から得られるだろうと想定している生産量に対しての実際の製品出荷量の比率のことです。

★製造業の特徴:

製造業で資材は「原料」と「材料」に分けられますが、原価管理では「主材料」と「補助材料」という名で分類されます。以下は、資材の内訳分類の例および原価管理の例です。

★用途別分類:

| No. | 用途別分類 | 備考 |

|---|---|---|

| 1 | 原料 | 資材の最小単位 |

| 2 | 材料 | 部品構成の最小単位 |

| 3 | 部品 | ----- |

| 4 | 仕掛品 | 在庫管理品ではない |

| 5 | 半製品 | ----- |

| 6 | 消耗材 | ----- |

| 7 | 製品 | ----- |

★原価管理における製品の構成要素の例

| No. | 原価管理の例 | 備考 |

|---|---|---|

| 1 | 主材料 | 鋼板、樹脂、パイプ材などの原料 |

| 2 | 補助材料 | 潤滑油、包装材など |

| 3 | 部分品 | 購入したボルト、ネジ、計器など |

| 4 | 消耗工具・器具・備品 | 設備や工程に必要な貸し出し工具(ドリル、切削工具、研磨石など) |

倉庫からの「出荷」および「入庫」の仕訳科目の例は以下のとおりです。

★出荷区分の例

| No. | 出庫区分 | 目的 | 仕訳科目 |

|---|---|---|---|

| 1 | 売上出荷 | 販売 | 売上原価 |

| 2 | 払出 | 製造 | 製造原価 |

| 3 | 倉庫間移動 | 製造 | ----- |

| 4 | 見本出し | 販売 | 販売販促費 |

| 5 | 経費出庫 | 製造 | 研究費・開発費など |

| 6 | 廃棄処分 | 販売 | 廃棄損(売上原価か営業外費用) |

★入庫区分の例

| No. | 入荷区分 | 目的 | 仕訳科目 |

|---|---|---|---|

| 1 | 仕入入荷 | 入荷 | 仕入 |

| 2 | 受入 | 製造 | 製造原価 |

| 3 | 受入 | 消費 | 経費 |

| 4 | 倉庫間移動 | 製造 | ----- |

| 5 | 見本入荷 | 製造 | 仕入 |

| 6 | 返品受入 | 販売 | 売上値引き・返品 |

ワンポイントメッセージ:原価管理において、各製品の原価の変動を予測することにより、利益の低下や損失を最小限に抑えることができます。

次項の”企業ホームページ”は「こちら」をクリックしてご参照ください。